こんにちは、そうたろうです。

中小企業の事業承継(親族内承継や第三者承継=M&A)を支援する補助金制度に、令和6年度補正予算として「事業承継・M&A補助金」が登場しました。

これは従来の「事業承継・引継ぎ補助金」をリニューアルしたもので、中小企業庁が2025年3月31日に公表した公募要領(暫定版)に主要な制度内容が示されています。

本記事では、その暫定版公募要領にもとづき、新制度のポイントと旧制度からの変更点を比較しながら、家業経営者や中小企業の後継者に向けて分かりやすく解説します。

また、想定される活用ケースや過去の成功事例、そして専門家(中小企業診断士)から見た申請上の注意点も紹介します。

公募要領の主要ポイント(補助対象・補助率・スケジュール 等)

2025年3月31日に公開された「事業承継・M&A補助金」公募要領(暫定版)によれば、本補助金は中小企業者等の生産性向上や持続的な賃上げを目的に、事業承継に伴って発生する様々な費用を支援するものです。

具体的には「事業承継時の設備投資」や「M&A・PMI(買収後の経営統合)時の専門家活用費用」等が補助対象となっています。

公募要領(暫定版)で示された主要ポイントを整理すると次のとおりです。

- 補助対象者: 中小企業・小規模事業者等で、親族内承継・第三者への事業譲渡(M&A)など経営資源の引継ぎを計画している企業や個人事業主。特に今回(令和6年度・第11次公募)は、M&Aによる買い手・売り手双方が対象です(詳細は後述)。

- 補助対象経費: 事業承継やM&Aに要する費用で、公募要領では具体例として「M&A仲介業者への手数料(FAフィー・仲介手数料)」「セカンドオピニオン費用」「デューデリジェンス費用(財務・法務調査費用)」「表明保証保険料」などが挙げられています。

※株式や事業の買収そのものに必要な資金(買収代金)は対象外ですが、専門家への報酬や助言費用が幅広くカバーされます。設備投資も事業承継に関連する場合は対象となり得ます(後述)。

- 補助率・補助額: 補助率は対象経費の1/2または2/3以内で、条件により変動します。補助上限額は基本的に600万円ですが、一定の費用について加算措置があります。

具体的には、デューデリジェンス費用に最大+200万円、廃業費(事業閉鎖に伴う費用)に最大+150万円が上乗せ可能です。

つまり、買い手企業であればDD費用含め最大800万円、売り手企業で廃業費用が生じる場合は最大750万円程度まで補助を受けられる設計です。(※後述の旧制度との比較参照)

- スケジュール: 申請受付期間は暫定版公募要領には明記されておらず、「準備でき次第、公式サイトで公表」とされています。

例年のスケジュールや中小企業庁の発信によれば、2025年4月中に公募開始~締切が設定される見込みです(暫定版公募要領の確定版は2025年4月中旬頃公表予定)。

事業実施期間は過去の公募例から見ると非常に短期間になる傾向があります。例えば前年の第10次公募では、交付決定後から約3か月間(9月上旬~11月下旬)という短い期間内にM&A成約・支出を完了させる必要がありました。

今年度も同様に短期間での実行が求められる可能性が高いため、スケジュール発表後は迅速に動けるよう準備しておきましょう。

- 申請方法: 申請は政府の電子申請システム「Jグランツ」で行います。そのため、法人代表者等のGビズIDプライムアカウントが必要です。

GビズIDの取得には2~3週間程度かかりますので、公募開始に備えて事前にID取得を済ませておくことが重要です。

以上が公募要領暫定版に基づく主要事項の概要です。特に今回募集されるのは「専門家活用枠」と呼ばれる類型のみであり、M&Aに関連する専門家費用の補助にフォーカスした内容となっています。

なお、公募要領はあくまで暫定版であり今後変更の可能性があるため、最新情報は中小企業庁公式発表や事務局ホームページで必ず確認してください。

新制度と旧制度の比較(名称・制度趣旨・対象経費の違い)

今回の「事業承継・M&A補助金」は、昨年度まで実施されていた「事業承継・引継ぎ補助金」を発展的に引き継いだ制度です。名前に「M&A」が明記されたことからも分かるように、第三者への事業承継(M&A)支援により重きを置いた設計になっている点が特徴です。

ここでは旧制度との主な違いを比較しながら解説します。

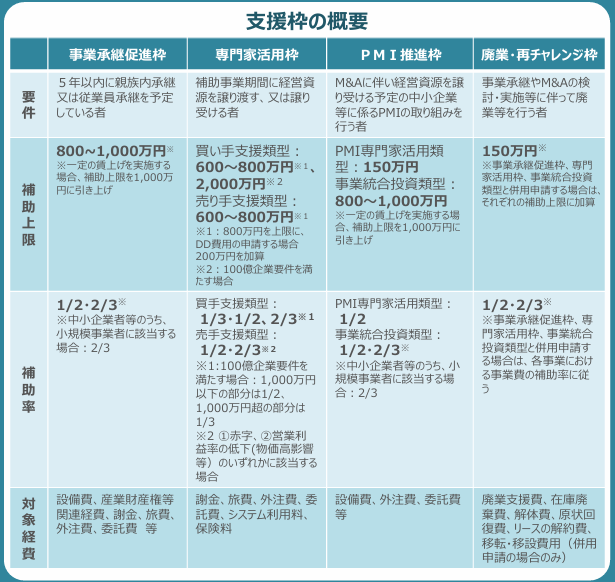

▲図:令和6年度補正予算「事業承継・M&A補助金」の支援枠概要(中小企業庁資料より)

新制度では事業承継の形態に応じて4つの支援枠が用意されています。旧「事業承継・引継ぎ補助金」の類型と名称が変更・再編されている点に注目です。

- 名称の変更: 旧制度名「事業承継・引継ぎ補助金」から「事業承継・M&A補助金」に改められました。これにより、親族内承継だけでなくM&Aによる承継を強力に支援する趣旨が明確化されています。

制度の根本目的(中小企業の生産性向上や経営資源の次世代への継承促進)は共通ですが、名称変更によって第三者承継支援の色合いがより前面に出た形です。

- 支援枠(類型)の再編: 新制度では上記図のように4つの支援枠が設定されています。具体的には「事業承継促進枠」「専門家活用枠」「PMI推進枠」「廃業・再チャレンジ枠」の4類型です。

一方、旧制度の公募では大きく分けて「経営革新枠」「専門家活用枠」「廃業・再チャレンジ枠」の3類型があり、さらに経営革新枠の中に「創業支援型」「経営者交代型」「M&A型」といった細分類が存在していました。

新制度では経営革新枠が「事業承継促進枠」に名称変更され、創業支援/経営者交代/M&Aといった区分を統合して事業承継全般の設備投資等を支援する枠となっています。

さらに新設されたのが「PMI推進枠」で、これはM&A成約後の経営統合作業(Post Merger Integration)に伴う費用を補助する枠です。旧制度ではM&A後のフォロー(統合作業支援)は明示的に対象になっていなかったため、新制度における大きな拡充ポイントと言えます。

なお「専門家活用枠」と「廃業・再チャレンジ枠」については、新制度でも継続されていますが、それぞれ支援内容や条件に変更があります。次項で詳述します。

- 専門家活用枠の変更点: 専門家活用枠は、M&Aの買い手・売り手が専門家(FA:フィナンシャルアドバイザー、M&A仲介業者等)を利用する際の費用を補助するものです。旧制度では補助上限600万円(補助率2/3または1/2)でしたが、新制度では上限が実質的に拡大されています。

具体的には、基本上限600万円に加え、買い手企業側でデューデリジェンス費用が発生する場合は+200万円、売り手企業側で廃業に伴う費用が発生する場合は+150万円の追加補助枠が設けられ、最大で750万~800万円まで支援を受けられます。

これは旧制度における「廃業・再チャレンジ枠」との統合的な運用とも言え、M&Aの買い手・売り手それぞれの事情に応じた支援額の上乗せが可能になった点が新しい特徴です。なお、新制度では専門家活用枠内で「Ⅰ型:買い手支援型」(譲り受け側)と「Ⅱ型:売り手支援型」(譲り渡し側)に分かれる概念が導入されました。

これは申請書類上で自社が買い手か売り手かを明確に区分し、それぞれに対応した加算要件(Ⅰ型はDD費用、Ⅱ型は廃業費用)が適用される形です。

- 設備投資枠の変更点: 旧制度の経営革新枠(創業支援型/経営者交代型/M&A型)は、事業承継を契機に設備投資や販路開拓等に取り組む費用を補助するものでした。

補助上限は原則600万円(一定の賃上げ実施で800万円)でした。新制度の事業承継促進枠も基本的な趣旨は同様ですが、承継予定時期が5年以内という条件が明示され、補助上限も800万円(賃上げ等の要件を満たせば最大1,000万円)とされています。

つまり、新制度では設備投資支援の規模が若干拡充され、かつ直近で承継を控える企業への重点支援となっている点が違いと言えるでしょう。

なお2025年3月時点では事業承継促進枠やPMI推進枠の詳細な公募情報は未発表であり、第11次公募では募集対象外となっています(これらの枠は今後の公募回で実施予定)。

- 廃業支援の取扱い: 廃業・再チャレンジ枠は、事業承継やM&Aに伴い既存事業を廃業する際の費用(原状回復工事や在庫処分、法的手続費用など)を補助するものです。

旧制度では単独の枠として最大150万円まで補助が受けられ、他の枠(経営革新枠・専門家活用枠)と併用可能でした。新制度でも補助上限150万円・補助率2/3等の基本条件は同じですが、申請方法が専門家活用枠等との組み合わせ前提に変わる可能性があります。

実際、公募要領(暫定版)では廃業費の補助は売り手支援型(Ⅱ型)の上乗せ額として扱われており、単独の「廃業枠」として公募されるかは不明です(少なくとも第11次公募では単独募集無し)。したがって、新制度ではM&A実施とセットで廃業支援を受ける形がメインになると考えられます。

以上のように、新旧制度を比較すると支援メニューの構成や名称が見直され、支援範囲が一部拡充されています。特にPMI支援の新設や専門家活用枠の強化など、M&Aによる事業引継ぎを後押しする施策が強調されている点が大きな変更点です。

一方で申請・執行方法(電子申請やGビズID利用、補助率や基本要件など)は概ね共通しており、前年までの事業承継補助金を利用したことがある方にとっては連続性も感じられるでしょう。

制度変更によって「どの経費がどの枠で申請できるか」が変わっていますので、自社の計画に合致する枠がどれかを新制度の区分に沿って再確認することが大切です。

想定される活用ケース・申請対象の具体例

新しい事業承継・M&A補助金が実際にどのようなケースで活用できるのか、具体的なシチュエーションをいくつか挙げてみます。自社の状況に照らし、該当しそうなケースがないか参考にしてください。

- ケース1:親族内承継×設備投資による事業刷新

ある中小製造業A社では、現社長(創業者)が高齢となり5年以内に子息へ事業を承継する計画です。承継を円滑に進めるため、このタイミングで老朽化した機械設備の入れ替えや新製品開発への投資を行い、事業の競争力強化を図ろうとしています。

こうしたケースでは、新制度の「事業承継促進枠」を活用することで、設備購入費や改築費等の設備投資に係る費用の一部について補助を受けられる可能性があります。

例えば工作機械の更新費用に補助が出れば、次世代への事業引継ぎ後も生産性向上が期待でき、スムーズな世代交代につながるでしょう。

- ケース2:第三者承継(M&A)×買い手企業による事業拡大

中堅企業B社は、新規事業領域への進出を目指し、ある中小企業をM&Aで買収して子会社化することを検討しています。買収にあたってはM&A仲介会社とアドバイザリー契約を結び、対象会社のデューデリジェンス(資産査定・法務調査)も専門家に依頼する予定です。

しかし、これらには数百万円規模の費用がかかる見込みです。こうした買い手側のケースでは、「専門家活用枠(Ⅰ型:買い手支援型)」を活用することで、仲介手数料やFAフィー、デューデリジェンス費用の2/3(上限600万+α)を補助金でまかなうことができます。

仮に仲介手数料等に900万円かかった場合でも、そのうち最大600万円が補助されるため、自社負担を大きく減らせます。さらにデューデリジェンスに200万円費用が発生すれば、その部分も追加補助の対象です。

結果的にM&Aコストの圧縮により、より積極的な事業拡大が可能となります。実際の事例でも、自社に不足するサービス機能を持つ企業をM&Aで取得し、顧客への提供価値向上・売上増加につなげたケースが報告されています。

- ケース3:第三者承継(M&A)×売り手企業のソフトランディング

地域で長年営業してきた卸売業C社は、後継者不在のため事業承継問題に直面していました。廃業も検討しましたが、「せっかく築いた信用と取引基盤を失いたくない」という思いから、地元の同業他社に事業譲渡(会社売却)することを決断します。

譲渡プロセスではM&Aマッチング支援機関に相談し、専門家の仲介で買い手を探しました。当然、仲介手数料や契約関連の専門家費用が発生しますが、「専門家活用枠(Ⅱ型:売り手支援型)」を活用すれば、売却側で負担する仲介手数料等の費用も補助を受けられます。

例えば成功報酬500万円の仲介契約であれば、その2/3に当たる約333万円が補助される計算です。加えて、C社は事業譲渡後に残務処理として会社の清算・廃業を予定しています。

この場合、在庫の処分費用や店舗賃貸契約の原状回復工事費などが発生しますが、廃業・再チャレンジ枠(または売り手支援型の廃業費上乗せ)により最大150万円まで補助が受けられます。

補助金を上手に組み合わせることで、経営者は安心して事業譲渡とその後の廃業手続きを進められ、従業員や取引先にも配慮したソフトランディングが可能となります。

結果として、C社は地域に事業と雇用を残しつつ円満に世代交代を実現できた成功例となりました(このような第三者承継のマッチング支援は各地の事業引継ぎ支援センターでも行われており、本補助金と併せて活用されるケースが増えています)。

- ケース4:M&A後の統合対応(PMI)×専門家支援

上記ケース2でB社が買収した子会社との間で、買収後の統合作業(PMI)が課題となりました。具体的には、人事制度やITシステムの統合、新製品開発のための設備増強など、多岐にわたる統合プロジェクトが発生します。B社はPMI専門のコンサルタントを起用し、両社の円滑な組織文化融合や業務プロセス最適化を進める計画です。

同時に、生産設備にも投資して生産能力を統合効果に見合う水準まで引き上げようとしています。このケースでは、新制度で新設された「PMI推進枠」の活用が考えられます。

PMI推進枠には、おそらく専門家活用型(PMIコンサル費用等に対する補助)と設備投資型(統合に伴う設備投資費用に対する補助)の2つの類型が用意され、前者は150万円程度、後者は800万円(賃上げ実施で最大1000万円)程度の上限が想定されています。

仮にB社が両類型で申請可能となれば、PMIコンサル費用や設備投資費用の相当部分を補助金でカバーでき、買収後のスムーズな立ち上げに大きく寄与するでしょう。

旧制度では統合プロセスそのものへの支援は明確でなかったため、このようなケースは新制度ならではの対象例と言えます。もっとも、PMI推進枠の詳細公募は今後となるため、実際の適用可否は最新情報の確認が必要です。

以上、代表的な活用シナリオを紹介しました。これら以外にも、「親族内承継と第三者承継を複合的に検討しているケース」や「事業承継を機に新規事業分野に挑戦するケース」など、さまざまな場面で本補助金は活用し得ます。

ポイントは、自社が事業承継(事業の引継ぎ)を契機として何に取り組むのかを明確にし、その費用項目ごとに適切な枠組みで申請することです。公募要領には細かな要件や経費区分が定められていますので、「この費用は対象になるだろうか?」という場合は事前に事務局や専門家へ確認しながら計画を組み立てると良いでしょう。

過去の制度活用の成功事例から読み解く実践的ポイント

実際に事業承継補助金を活用して事業承継・M&Aを成功させた中小企業の事例から、得られる学びや実践的なポイントを整理します。旧「事業承継・引継ぎ補助金」は2018年頃から継続実施され、多くの企業が承継・再出発に本制度を役立ててきました。イメージしやすい成功例と、その成功要因を見てみましょう。

- 事例①:老舗旅館の第二創業(親族内承継×経営革新)

創業百年を超える老舗旅館では、若手後継者が事業を承継するタイミングで施設改装と新サービス開発に踏み切りました。旧補助金(経営革新枠)の採択を受け、館内設備のリニューアルや地元食材を使った新メニュー開発に補助金を充当。

その結果、これまで取り込めていなかったファミリー層や若年層の集客に成功し、売上が以前の3倍以上に伸びるという飛躍的な成果を遂げた事例です。

ポイントは、補助金を単なる経費補填ではなく成長投資の呼び水として活用したことです。後継者が自ら構想した新しいコンセプトを実現する原資の一部を補助金で賄い、承継後の事業に新風を吹き込んだことで、円滑な世代交代と業績向上を両立できました。

このように補助金をテコに事業を再成長軌道に乗せたケースは数多く、承継を機に思い切った施策を打つことの重要性を示しています。

- 事例②:専門サービス業の事業拡大(第三者承継×M&A活用)

あるIT関連サービス企業では、自社に欠けていた技術領域を補完するために、小規模な同業他社をM&Aで買収しました。買収費用や仲介手数料の一部に旧補助金(専門家活用枠)を活用し、財務負担を軽減。

買収後はサービスラインナップが充実して付加価値が向上し、従来顧客へのクロスセルが進んだ結果、平均客単価アップと売上増加を実現した成功事例です。

このケースでは、経営者が「自社サービスの弱みをM&Aで補う」という明確な戦略ビジョンを持っていたことが奏功しました。補助金で費用面のハードルを下げつつ、迅速にターゲット企業との交渉・統合を進めたことで競合他社に先駆けた市場展開が可能となりました。

また、この企業は補助金申請にあたり専門家(財務アドバイザー)の協力を得て事業計画を精緻に作り込み、審査で高く評価されたといいます。経営戦略と補助金活用計画をしっかり連動させることが成功の鍵となった好例です。

- 事例③:廃業からの再チャレンジ(M&A譲渡×新事業創業)

製造業D社は後継者不在から廃業を決断しましたが、単に事業を終えるのではなく、主要製品ラインを同業他社に事業譲渡(M&A売却)し、自身はその売却益と補助金を元手に新たな事業を創業する道を選びました。

旧補助金の廃業・再チャレンジ枠と経営革新枠を併用し、廃業費用の補填と新事業の設備投資支援を受けることに成功。

結果、従業員は譲渡先企業で雇用が維持され、自身も第二の創業で事業を継続できたというWin-Winの事例です。

ポイントは、公的支援制度を柔軟に組み合わせて活用した点です。事業承継補助金だけでなく、場合によっては創業補助金等ほかの制度とも併用しながら、自社に最適な資金計画を立て直すことが成功につながりました。このように複数制度の併用も選択肢に入れ、包括的に事業承継戦略を描くことが重要だと言えます。

これら成功事例から共通して読み取れるのは、「補助金を戦略的に活用し、事業承継をチャンスに変えている」点です。単に費用補填を受けるだけでなく、補助金をきっかけに事業の転換や拡大、新たな価値創造に取り組んだ企業ほど大きな成果を上げています。

また、採択に至るまでの準備段階では専門家の助言を仰ぎ、事業計画や申請書の完成度を高めているケースが目立ちます。採択率は過去のデータでおおむね50~60%前後(申請2社に1社程度)といわれており、決して全員が受けられるものではありません。

その中で勝ち抜くためには、事業の将来性や地域経済への波及効果などをしっかりアピールし、さらに後述するような加点要素も可能な限り満たすことが重要です。

成功事例の裏には必ず周到な準備と戦略があります。ぜひ先人たちの取り組みから学び、自社の事業承継プラン策定に活かしていきましょう。

専門家の視点:申請時の留意点とよくある落とし穴

最後に、中小企業診断士など専門家の視点から、本補助金を申請・活用する際に注意すべきポイントをまとめます。制度を最大限に活かすために、そして申請で失敗しないために、以下の点に留意しましょう。

- ① 公募情報の最新確認とスケジュール管理

前述の通り、公募要領は暫定版であり今後内容更新の可能性があります。必ず最新の公募要領(確定版)や公募要項を公式サイトで確認してください。

また、公募開始~締切までの期間が短く設定される傾向があるため、募集開始の発表を見落とさないように注意が必要です。メール通知サービスや専門家の情報発信等も活用しつつ、スケジュールを把握したら速やかに社内体制を整えましょう。

申請書類の準備・電子申請システムへの入力には思いのほか時間を要するため、タイトな締切に向けて計画的に作業を進めることが肝要です。

- ② GビズIDの取得とJグランツ操作

申請は電子申請(Jグランツ)のみで受け付けられます。GビズIDプライムを持っていない企業は、申請開始前に必ず取得申請を行ってください(2~3週間は見ておきましょう)。

締切ギリギリにIDが間に合わず申請できない…という事態は毎年各種補助金で発生しています。既にIDを持っている場合も、ログインして使える状態か、担当者が変更になっていないか等を事前チェックすることをお勧めします。

またJグランツでは事業計画書や見積書類の電子ファイル添付が必要です。不慣れな場合は早めにテスト入力をしてみたり、操作マニュアルを確認しておくと安心です。

- ③ 経営資源引継ぎ要件の確認

本補助金を利用するには、「経営資源引継ぎの要件」を満たす必要があります。平たく言えば「実際に事業承継/M&Aを行う意思と計画があること」が求められます。

ただ計画しているだけでなく、最終的には譲渡・譲受の契約当事者となることが条件です。したがって、申請時点で具体的な承継プロジェクトが進行中であることが望ましく、少なくともマッチングの段階や基本合意書の締結準備など一定の進捗が求められるでしょう。

例えばM&Aマッチングサイトに登録して相手探しを始めている、事業引継ぎ支援センターに相談済みである、買収候補と打診中である等、客観的に「承継に向けて動いている」と示せる状態が理想です。承継の意思や計画が不明確な場合、審査上不利になる可能性があります。

- ④ 補助対象経費と契約タイミングの注意

補助の対象となる経費は補助事業期間内に発生したものに限られます。このため、専門家との契約時期に注意が必要です。公募要領(暫定版)では「補助事業期間開始前に締結した専門家契約の場合、その費用は補助対象にならない」旨が明記されています。

例えば、公募採択前にすでにM&A仲介業者と契約し着手金を支払っていた場合、その着手金は対象外となる可能性があります(※第10次公募では一部例外条件が認められていましたが、第11次公募ではその緩和措置が削除されました)。

したがって、申請前に重要な契約や支払いをしないように計画しましょう。どうしても事前に契約が必要な場合は、事務局に相談し対応策がないか確認することをおすすめします。

- ⑤ 見積書の取得(相見積もり要件)

補助金申請では、補助対象経費について通常2者以上からの見積書(相見積)を取得することが求められます。本補助金でも例外ではなく、特にM&A仲介・FA費用については「特定の仲介業者と専任契約を結んでいる場合でも、原則は相見積を取る必要がある」点に留意してください。

第10次公募では専任契約下でも相見積を不要とする条件が一部認められていましたが、暫定版によれば第11次ではその特例が削除されています。つまりほぼ全ての経費について複数見積もり提出が必須と考えたほうがよいでしょう。

信頼する顧問や仲介者が既に決まっている場合でも、形式上他社から見積だけ取って比較検討するプロセスが求められます。相見積を怠ると経費不認定(減額)の原因になりますので、漏れなく準備しましょう。

- ⑥ 登録機関の利用

M&A仲介・FA費用について補助対象となるのは、中小企業庁の「M&A支援機関登録制度」に登録された業者に支払う費用に限られます。自社の顧問や仲介者がこの登録リストに入っているかを事前に確認してください。

登録外の業者に支払った成功報酬等は補助の対象とならない恐れがあります。幸い主要な仲介会社・金融機関等は概ね登録されていますが、念のため登録番号の確認や、見積書や契約書に登録業者名が明記されているかチェックしておきましょう。

- ⑦ 審査での加点要素を活用

採択率向上のため、審査時の加点ポイントを可能な限り満たすことも重要です。公募要領には、例えば以下のような加点事由が記載されています。

該当する場合は申請時にエビデンス書類を添付することで審査で有利になります。代表的な加点要素の例:

- 「中小企業の会計指針」または「会計要領」の適用を受けている(中小企業の計算書類の適正性を確保している)

- 「経営力向上計画」や「経営革新計画」「先端設備等導入計画」の認定を受けている(何らかの公的計画認定を取得済み)

- 「地域未来牽引企業」に選定されている(経済産業省が選ぶ地域経済の牽引役企業)

- 申請企業が小規模事業者である(従業員数等が中小企業基本法の小規模要件以内)

- 「事業継続力強化計画」(BCP)の認定を受けている

- (買い手企業の場合)「健康経営優良法人」の認定を受けている、または「サイバーセキュリティお助け隊サービス」を利用中である

- (買い手企業の場合)補助事業期間終了時に事業場内最低賃金を+30円以上引き上げる賃上げ計画がある(※既に達成している場合さらに+30円以上)

これらは旧制度の例ではありますが、新制度でも同様の加点項目が引き継がれる可能性が高いです。該当しそうなものがあれば、事前に認定を取得しておくなど準備しましょう。

特に賃上げ要件は中小企業庁が重視しているポイントで、賃上げ実施は補助上限引き上げ条件にもなっています。無理のない範囲で前向きに検討するとよいでしょう。

- ⑧ その他の落とし穴

申請書類の不備や体裁不良にも注意してください。事業計画書は具体的かつ簡潔に、数字根拠も含めて記載する必要があります。

また、補助事業終了後5年間のフォローアップ(事業化状況報告等)の義務があることにも留意しましょう。補助金は後払い(精算払い)であるため、一旦自社で費用を立て替える必要がある点も計画に織り込んでおくべきです。

さらに、他の補助金との重複計上不可の原則にも注意(同一の経費を別の補助金と二重に受けることはできません)。これら細かな留意事項については、公募要領の「留意事項」セクションに網羅されていますので、必ず熟読してください。

以上のポイントを押さえて準備を進めれば、申請の成功率は格段に高まります。事業承継・M&A補助金は、中小企業にとって事業承継を乗り越えるための心強い支援策です。

しかし最終的にその支援を活かすも殺すも企業次第。単なる資金援助としてではなく、事業の未来を切り拓くための起爆剤と位置付けて、この補助金を上手に活用してください。

専門家としても、本制度が円滑な世代交代と中小企業の持続的発展につながることを期待しています。公式情報源や支援機関もうまく活用しながら、ぜひ貴社の事業承継計画に役立てていただければ幸いです。

最後までお読みいただき、ありがとうございました。

参考資料・情報源:

中小企業庁「事業承継・M&A補助金」公式ページ

事業承継・M&A補助金 公募要領(暫定版)

創業手帳

中小企業庁「事業承継・引継ぎ補助金」公式ページ

中小企業庁「事業承継・引継ぎ補助金」事例集

ABOUT ME

損害保険会社で7年間勤務後、家業のガソリンスタンドへ転職。経営を学ぶべく中小企業診断士を取得し、「負けない」中小企業経営を目指して奮闘中。家庭では共働きの妻と、子2人の育児に奮闘中。