2025年最新「事業承継・M&A補助金」公募要領(暫定版)解説 – 新旧制度の違いと実践ポイント

sota3276

負けないスモールビジネスを考える

こんにちは、そうたろうです。

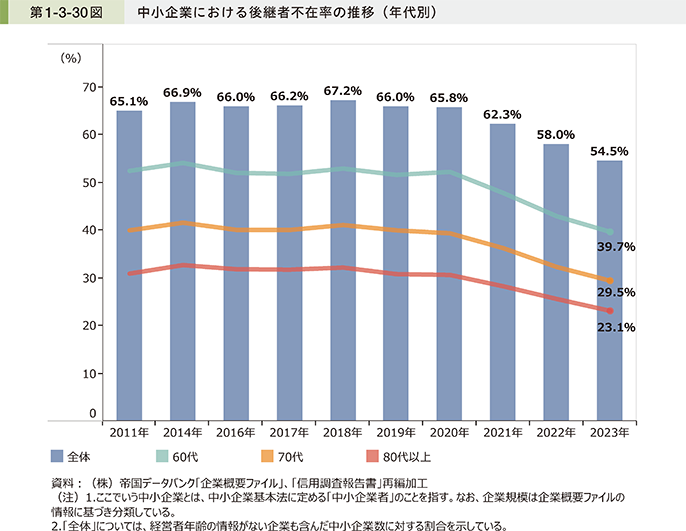

日本の中小企業や地主の多くは高齢化が進み、家業の相続対策が重要な課題となっています。実際、2023年時点で約54.5%もの中小企業が後継者未定の状態にあります。

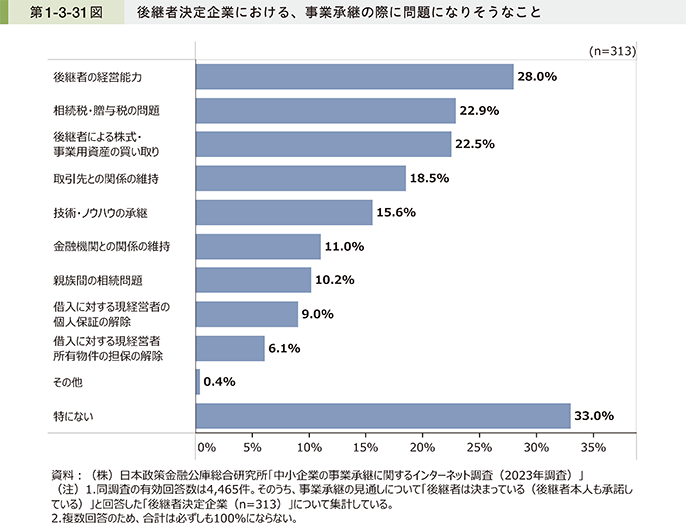

さらに後継者が決まっている企業でも「相続税・贈与税の問題」が事業承継時の懸念事項として上位に挙げられています(22.9%で2位)。

私自身、祖父が創業した家業(ガソリンスタンド事業)に携わる中で、こうした相続対策の必要性を痛感してきました。適切な対策がないまま経営者に万一のことが起これば、多額の相続税負担によって事業継続が危ぶまれるリスクがあります。

一方で、早めに対策を講じておけば円滑な事業承継が可能となり、次世代へのスムーズなバトンタッチによって企業に新たな成長機会をもたらすこともできます。政府もこの問題の深刻さを認識しており、2024~2025年にかけて相続・事業承継関連の税制改正や支援制度の拡充が行われています。

本記事では、2025年最新の家業ビジネスにおける相続対策について、最新トレンドや法改正内容、「事業承継・M&A補助金」などの支援制度、そして実践的な対策ポイントを解説します。

贈与税改正(年110万円の非課税枠や相続時精算課税の改善)、事業承継税制の特例、ホールディングス化、さらには不動産承継や税制優遇の活用法まで網羅し、私自身の経験も交えて具体策を紹介します。将来の不安に備えるため、今からできる対策を一緒に確認していきましょう。

家業を継ぐかどうか悩み中の方は以下の記事も参考にしてみてください。

事業承継に関しては以下の記事で解説しています。

日本では中小企業オーナーや地主の高齢化に伴い、事業承継・相続のニーズが年々高まっています。冒頭でも述べたように、多くの企業で後継者不在が続き「大廃業時代」とも呼ばれる状況です。事業そのものは順調でも、相続対策を怠れば遺産分割や税金の問題で事業継続が困難になるケースも少なくありません。

近年、こうした状況を踏まえて法制度や支援策の整備が進んでいます。特に2024年から2025年にかけて、相続税・贈与税の取り扱いに大きな変更がありました。以下が主なポイントです。

以上のように、2025年現在、家業の承継を取り巻く制度は大きく変化・拡充しています。これら最新動向を踏まえつつ、次章では具体的な相続対策の方法を見ていきましょう。

それでは、家業ビジネスの承継に役立つ具体的な相続対策を順に解説します。自社株式や事業用資産、不動産を次世代に引き継ぐ際に有効な方法と、その活用ポイントを整理しました。自社の状況に合わせて取れる対策を検討してみてください。

「暦年贈与」制度(年間110万円まで非課税の贈与)は、家業の後継者に財産を少しずつ移転する基本的な相続対策です。贈与税には基礎控除として毎年110万円まで非課税で贈与できる枠があります。この範囲内の贈与であれば贈与税申告も不要で、複数年にわたり計画的に資産移転することで相続財産を減らし相続税の節税が可能です。

ポイント: 例えば毎年110万円の現金を子や孫に贈与していけば、10年間で合計1,100万円を非課税で移転でき、その分相続税の課税対象から外すことができます。

2024年以降は前述のとおり、生前贈与加算の期間延長(7年)があるため、計画性がより重要になりました。しかし、110万円以下の贈与については7年以内でも相続財産に加算されないため、この非課税枠をフル活用する意義は依然として大きいと言えます。

私の家業でも、祖父が本制度を有効に活用していました。こうした漸進的な贈与は贈与する側・される側双方に心理的負担が少なく、事業承継の準備期間を長く取れるメリットもあります。

上記の暦年贈与とは別に、一定額までの財産を一括で生前贈与できる制度が相続時精算課税です。これは60歳以上の親(贈与者)から18歳以上の子や孫(受贈者)への贈与に適用でき、生前に累計2,500万円まで贈与税非課税(2,500万円超過分は一律20%課税)でまとめて渡せる代わりに、その贈与分を将来の相続時に精算(相続財産に合算)する仕組みです。

以前は少額の贈与でもこの制度を選ぶと毎年110万円非課税の通常贈与に戻れないという使い勝手の悪さがありました。しかし繰り返しになりますが、2024年改正で相続時精算課税にも年間110万円までの非課税枠が新設されたため、少額贈与なら実質非課税+報告不要となりました

例えば2,500万円の範囲内で事業用資金を一括で後継者に贈与しつつ、その後も毎年110万円までは追加で非課税贈与できるという柔軟な活用が可能です。

ポイント: 相続時精算課税は自社株式や事業用不動産をまとめて後継者に移転したい場合に有効です。一度で大きく株式を渡せば、株価の将来上昇分を創業者ではなく後継者に帰属させることができ、将来の相続税評価圧縮につながる利点もあります。ただし、一度この制度を選択すると暦年贈与(110万円控除)には戻れない点や、不動産に適用すると後述の「小規模宅地等の特例」が使えなくなる点に注意が必要です。

中小企業の自社株式には、相続税・贈与税の負担が重くのしかかります。株価評価額によっては莫大な税額となり、最悪の場合「相続税を払えず事業売却や廃業」という事態も起こりえます。こうした事態を防ぐために用意されているのが事業承継税制(納税猶予・免除制度)です。

事業承継税制を利用すれば、一定の要件のもとで自社株にかかる相続税・贈与税の100%(全額)の納税を猶予してもらうことができます

後継者が事業を継続し続ける限り税金の納付は先送りされ、最終的に後継者が株式を保有し続け5年経過すればその税額が事実上ゼロ(免除)になる仕組みです。

主な要件としては、「会社が中小企業要件を満たすこと」「先代経営者から後継者へ株式の過半数を一括承継すること」「後継者が継続して会社経営に従事すること」などがあります。適用を受けるには都道府県に事業承継計画を提出して認定を受ける必要がありますが、前述のように計画提出期限が2026年3月末まで延長されていますので、今から準備すれば十分間に合います。

ポイント: 事業承継税制には「特例措置」と「一般措置」の2種類があります。現行では2018年~2027年までの時限措置である特例措置**の方が適用要件が緩和されており、有利に活用できます。

具体的には猶予対象株式数の制限撤廃や雇用維持要件の実質緩和などが特例措置の特徴です。適用を検討する際は専門家(税理士や中小企業診断士)に相談し、自社が要件を満たせるか、計画の策定・提出手順を確認しましょう。

うまく使えば強力な節税策となるため、該当しそうな方は是非検討してみてください。

家業の承継方法として近年注目されているのが、会社をホールディングス化(持株会社方式)する手法です。これは現経営者が新たに持株会社を設立し、その持株会社に事業会社(オペレーション会社)の株式を移転しておくことで、株式そのものの相続を回避する方法です

ホールディングス化すると、創業オーナーが亡くなっても事業会社の株式は持株会社が保有し続けるため、相続財産としての株式が発生せず、民法上の遺留分(法定相続人が請求できる取り分)の問題を避けることができます

極端な言い方をすれば、「会社の株式」を相続財産から切り離しておくイメージです。これにより、後継者でない親族に株式が分散してしまうのを防ぎ、経営権を後継者に集中させたまま事業を引き継げます。

特に複数の法定相続人がいる場合でも、持株会社の株式配分を工夫することで事業会社の支配権を一本化しやすくなります。

ポイント: ホールディングス化の具体的方法としては、先代経営者が新設持株会社に事業会社株式を贈与または譲渡する形を取ります。譲渡の場合、オーナーは持株会社から対価(現金等)を得られるため、オーナーの老後資金確保にもつながります。

またグループ経営となることで、事業ごとの分社化や新規事業立ち上げがしやすくなる、資金調達の選択肢が増える、といった経営上のメリットも得られます。

一方で手続きの煩雑さやコスト、グループ化による管理負担増といったデメリットもあるため、専門家と十分検討した上で導入しましょう。適切に活用できれば円滑な事業承継と経営基盤強化の両立を図れる有力な選択肢です。

家業には事業用の土地・建物や、地主として保有する不動産資産が含まれる場合も多いでしょう。不動産の承継対策では、相続税評価額を大幅に減額できる「小規模宅地等の特例」の活用が最重要ポイントです。この特例を適用すると、被相続人が生前に事業で使っていた宅地や住居、貸付事業用地の相続税評価を一定面積まで50~80%減額できます。

具体的には、事業で使用していた宅地(特定事業用宅地等)は400㎡まで80%減額、自宅の宅地(特定居住用宅地等)は330㎡まで80%減額、アパート経営など貸付事業用宅地等は200㎡まで50%減額されます。

例えば先代が工場や店舗として使っていた土地500㎡のうち400㎡までが評価額80%オフとなれば、相続税額も大幅に軽減されます。

ポイント: 小規模宅地等の特例を確実に受けるには、後継者が事業や居住を継続することなどいくつか要件があります。事業用宅地の場合、後継者が相続開始直前まで事業に従事し続けている必要がありますし、貸付事業用宅地では3年以上の継続貸付期間などの制限もあります。また、この特例は生前贈与された土地には適用できません。

つまり不動産は迂闊に生前贈与するより、相続で承継したほうが税優遇を受けられるケースが多いのです。私の家業でも、事業用地は生前に子へ移すのではなく、父の相続時に本特例を使って承継する計画を立てています。

その分、生前対策としては現金等を贈与し、土地については相続で特例適用というように、財産の種類に応じて手法を使い分けることが肝要です。

さらに、不動産オーナーに共通する対策として生命保険の活用も挙げられます。生命保険金は「500万円 × 法定相続人の数」まで非課税という特典があり、相続税の納税資金や他の相続人への代償金確保に役立ちます。例えば相続人が配偶者と子2人なら、500万円×3人=1,500万円までの保険金が非課税になります。

不動産は分割しづらく評価額も大きいため、生命保険で現預金を遺しておくことで、後継者以外への公平な資産分配(代償分割)や納税資金の準備がスムーズになります。

事業承継・相続対策を進める上で、ぜひ知っておきたいのが国の支援制度です。近年、中小企業の事業承継を後押しするための補助金や助成制度が充実してきています。その代表格が「事業承継・M&A補助金」です。

詳しく知りたい方は以下の記事で解説していますので確認してみてください!

事業承継・M&A補助金は、中小企業庁が実施する中小企業生産性革命推進事業の一環で、事業承継(親族内承継・M&Aいずれも)に取り組む中小企業に対して経費の一部を補助するものです。2024年度には複数回の公募が行われ、2025年も第11次公募の要領が公開されています。

たとえば「専門家活用枠」では、M&Aによる事業引継ぎを支援するためにM&A仲介業者やアドバイザーへ支払う手数料、デューデリジェンス費用等が補助対象経費となっており、補助率2/3(小規模事業者は2/3、それ以外1/2)で上限800万円まで補助されます

一定の賃上げ等を実施した場合は上限1,000万円に引き上げも可能です。

他にも、後継者が設備投資等を行って事業承継後に新たな取り組みをするケースでは経営革新枠として設備費用等に最大1,000万円(1/2補助)が出たり、廃業して再チャレンジする場合の廃業費用に補助が出る枠もあります。

公募時期は年度内に数回予定されており、2025年は春頃に第11次公募の受付開始が見込まれています。

ポイント: 補助金を活用することで、専門家費用や設備投資負担を軽減しつつ事業承継を進めることができます。ただし申請には事前準備が必要です。電子申請(Jグランツ)での応募が必須となっているため、GビズIDプライムアカウントの取得などを早めに済ませておきましょう。

また補助金は採択審査があり、事業計画の内容や承継後の発展性を問われます。申請書作成時は専門家の助言を得たり、過去の採択事例を参考にするなどして、承継による事業発展のビジョンをしっかり示すことが大切です。

このほか、各種税制優遇や補助金だけでなく、前述の事業承継・引継ぎ支援センターや金融機関・商工会議所の承継支援サービスなど、公的な相談窓口も積極的に利用しましょう。専門機関の力を借りることで、自社だけでは思いつかない承継スキームや支援策を提案してもらえる可能性があります。

公的リソースをフル活用して、家業の円滑なバトンタッチに役立てましょう。

家業ビジネスにおける相続対策は、経営者本人のみならず家族や従業員、取引先の未来にも関わる重要なテーマです。2025年現在、贈与税・相続税の制度は大きく変わり、事業承継支援策も充実しています。これらを上手に活用すれば、相続に伴う税負担やトラブルを大幅に軽減し、次世代へのスムーズな承継を実現することが可能です。

最後に、本記事の要点を簡潔に振り返ります。

私たち中小企業経営者にとって、「事業を未来に繋ぐこと」こそ最大の使命です。相続対策は決して裕福な大企業だけの話ではなく、スモールビジネスほど一つひとつの対策が事業存続に直結します。幸い、現在は情報も制度も整いつつありますので、本記事をきっかけにぜひ専門家とも相談しながら自社に最適な相続対策プランを検討してみてください。

早めの準備で、大切な家業と家族の資産を次の世代へしっかりバトンタッチしていきましょう。

家業を継ぐかどうか悩んでいる方は以下の記事も読んでみてください!